- Was ist BNPL?

- BNPL-Statistik

- Technologische Aspekte: Integrierte Einkaufsapps und Kreditkarten

- Schlussfolgerung: Andersen und Ihre IT-Lösung für BNPL-Produkte

Die laufende COVID-Pandemie, weltweite Inflation und Gesamtunsicherheit haben das Problem der Globalverschuldung verschärft. Gemäß dem aktuellen UBS-Sommerbericht ist das Ausmaß dieses Problems wirklich enorm geworden. Während Regierungen, Zentralbanken und Großunternehmen versuchen, dagegen lokal zu kämpfen, suchen Privathaushalte und Finanzdienstleister selbstständig nach einer Antwort auf die neuen Umstände. Diese Versuche haben zu einer starken Nachfrage nach Buy Now Pay Later (BNPL)-Produkten geführt, die immer mehr gefragt werden.

Wenn Ihr eCommerce- oder Finanzunternehmen ein neues Wachstumsfeld braucht, um neue Kunden in einem Wettbewerbsumfeld mit enorm hohen Schuldenraten zu gewinnen, könnte die in leistungsstarke IT-Lösungen mitintegrierte BNPL-Zahlungsoption der richtige Weg sein.

Was ist BNPL?

Eigentlich handelt es sich bei BNPL nicht um einen technischen, sondern um einen finanziellen Begriff. BNPL bedeutet kurzfristige Kreditprodukte, die es den Kunden ermöglichen, Waren und Dienstleistungen jetzt zu kaufen und später mit einer bestimmten Menge an Teilbeträgen zu bezahlen.

Oft werden diese Kreditprodukte zinsfrei angeboten. Aber auch wenn sie bestimmte Kreditzinsen voraussetzen, sind diese in der Regel niedrig, solange der Kunde die geltenden Zahlungsbedingungen einhält.

Was sind neben einer besseren Erschwinglichkeit die Hauptvorteile für einen Durchschnittsverbraucher?

- Erstens, wird diese Art von Kreditprodukten meist für den Online-Einkauf verwendet, was sie automatisch äußerst bequem und leicht zugänglich macht. Experten zufolge hat die derzeitige Situation zu einer regelrechten Liebesgeschichte zwischen E-Commerce-Händlern und BNPL-Plattformen geführt.

- Zweitens, setzt sie keine Zusatzgebühren voraus.

- Drittens, sind BNPL-Produkte dafür bekannt, dass sie leicht freizugeben sind.

- Schließlich haben solche Finanzprodukte keine negativen Auswirkungen auf die Kreditgeschichte von Kunden.

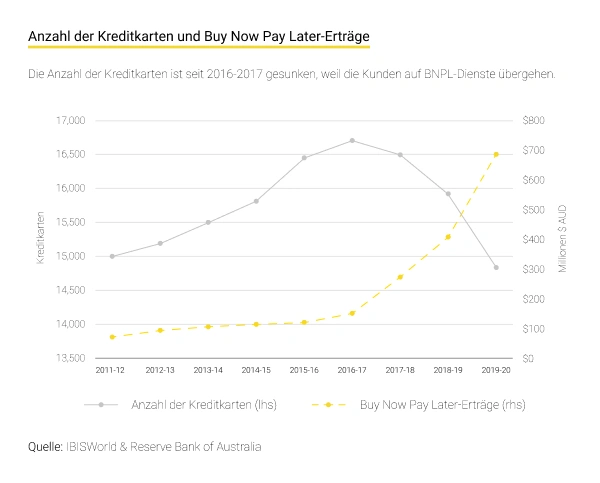

BNPL-Statistik

Da BNPL-Produkte ein relativ neues Phänomen sind, gibt es noch keine ausreichenden Zahlen für eine zuverlässige Analyse. Klar ist es jedoch, dass ihre Beliebtheit in letzter Zeit enorm gewachsen ist. Unten finden Sie einige nach Ländern aufgeteilte interessante Daten laut Statista.

- Weltweit ist ihr Marktanteil am gesamten inländischen eCommerce-Zahlungsverkehr von 0,4 % im Jahr 2016 auf 2,1 % im Jahr 2020 gestiegen.

- In einem so entwickelten Land wie Schweden hat dieser Anteil im Jahr 2016 12 % und im Jahr 2019 25 % erreicht.

- Gleiche Anteile werden in Deutschland mit 3 % im Jahr 2016 und 19 % im Jahr 2020, in Großbritannien mit 1 % im Jahr 2016 und 5 % im Jahr 2020 und in Norwegen mit 5 % im Jahr 2016 und 15 % im Jahr 2020 beobachtet.

Was den demografischen Faktor betrifft, so haben Experten in jüngster Zeit den folgenden wichtigen Trend beschrieben. Einerseits neigen junge Menschen offensichtlich eher dazu, diese Kreditprodukte zu nutzen. So werden beispielsweise junge Briten mit Sicherheit eher BNPL-Kunden als ältere Verbraucher. Das Gleiche gilt für die Vereinigten Staaten.

Gleichzeitig ist die wachsende Nachfrage nach BNPL-Produkten nicht auf Zoomers und Millennials beschränkt. Auch der Generation X und den Babyboomern haben diese Produkte gemundet. Und dafür gibt es einen guten Grund!

Die Forschungsagentur C+R hat eine Übersicht über die Vorteile veröffentlicht, die Nutzer von BNPL-Programmen anlocken:

- 45 % schätzen die Bequemlichkeit von Zahlungen;

- 44 % schätzen die gesteigerte Flexibilität;

- 36 % schätzen niedrige Zinsen und 22 % haben Glück keine Zinsen zu zahlen;

- 33 % stimmen für einen einfachen Genehmigungsprozess;

- Und andere 33 % meinen, dass die Kreditkarten ausgereizt sind.

Technologische Aspekte: Integrierte Einkaufsapps und Kreditkarten

Technisch gesehen ist einer der vielversprechendsten Bereiche für die Umsetzung eines BNPL-Programms der Bereich der integrierten Shopping-Apps. In der jüngsten Übersicht von McKinsey and Company werden die folgenden Erkenntnisse aus diesem Modell hervorgehoben:

- Um wirklich effektiv zu sein, muss eine solche App eine ganze Reihe von technischen Möglichkeiten bieten, die "kennzeichnende Modelle für die Händlerbewertung und die Betrugsbekämpfung, tiefe Integrationen mit dem Warenkorb und ausgefeilte Service-Tools für die Verbraucher" umfassen.

- Darüber hinaus müssen solche Apps während der gesamten Customer Journey ansprechend genug sein.

- Darüber hinaus sollte das Look-and-Feel einer solchen App effektiv und konvertierend genug sein, um Ihre Marke und Positionierung zu kommunizieren und Ihr Zielpublikum anzusprechen.

Als weitere vielversprechende Ansätze nennen die Experten von McKinsey kartengebundene Ratenzahlungsangebote und kartenunabhängige Finanzlösungen. Wenn Sie sich für diese Modelle entscheiden, benötigen Sie jedoch eine geeignete Finanz-App.

Schlussfolgerung: Andersen und Ihre IT-Lösung für BNPL-Produkte

BNPL-Produkte sind heutzutage ein lukratives Geschäft. Um davon zu profitieren, muss man Finanzwissenmit einer zuverlässigen IT-Lösung kombinieren. Wenn Sie an dieser Schnittstelle von FinTech und eCommerce mehr Umsatz generieren möchten, können Sie sich an Andersen gerne wenden. Über viele Jahre haben wir Dutzende von bedeutenden, weltweit bekannten IT-Projekten in beiden Branchen umgesetzt. Aus diesem Grund verfügen wir über Fähigkeiten, Kenntnisse und eine nachweisliche Erfolgsbilanz, um einen optimalen Geschäftsablauf und eine gut funktionierende App zu entwickeln!

Sie können sich unter anderem mit der Lösung vertraut machen, die wir für ein in der EU ansässiges Unternehmen mit zahlreichen Kunden geliefert haben. Fortschrittliche Funktionalität, benutzerfreundliches Aussehen, gut durchdachte Module und lebhaftes UI/UX sprechen für sich selbst!